隨著住房市場的不斷調整和改革,各地政策也在不斷地進行優化以適應市場的發展需求。4月1日起,山東省青島市、煙臺市、濟寧市的政策調整,即取消首套住房商業性個人住房貸款利率下限,成為市場關注的焦點。此舉旨在進一步發揮市場在資源配置中的決定性作用,通過市場化、法治化的原則,為購房者提供更加靈活、優惠的貸款條件。本文將深入分析這一政策變動對當地房地產市場及購房者的潛在影響。

一、政策背景與實施細節

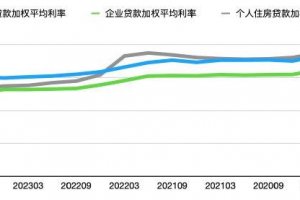

在此次政策調整之前,全國統一的首套住房商業性個人住房貸款利率下限為LPR(貸款市場報價利率)-20個基點,即3.75%。而青島、煙臺和濟寧三地的政策調整,允許各金融機構根據自身經營狀況和客戶風險評估,自主確定貸款利率,不再受此前統一下限的約束。截至目前,這一政策已使得青島市部分銀行的首套房貸款利率下降至LPR-50BP(基點),濟寧市部分銀行至LPR-40BP,煙臺市部分銀行至LPR-35BP。

二、政策變動對購房者的影響

取消首套住房貸款利率下限,對于購房者而言,最直接的影響是降低了貸款成本。以貸款100萬元、按30年等額本息還款方式計算,與全國統一下限相比,青島市的購房者每月可少還約170元,這對于中長期的貸款還款壓力有顯著緩解作用。此外,此舉也被看作是激發房地產市場活力、釋放消費和投資潛力的重要手段。

三、對房地產市場的影響

從宏觀角度來看,首套房貸款利率的下調有助于提振房地產市場信心,尤其在當前市場低迷期,可以起到一定的刺激作用。對于青島、煙臺和濟寧三地而言,這一政策可能將吸引更多的潛在購房者進入市場,增加市場交易活動,進而對房價和房地產開發投資產生一定的正面影響。

四、潛在風險與挑戰

雖然短期內看,首套房貸款利率的下調對市場和購房者均有利,但長期視角下,也需警惕可能帶來的風險。例如,如果貸款利率下調過多,可能會加大金融機構的風險壓力,影響其穩定運營。同時,過度的市場刺激可能會帶來房價的非理性上漲,對市場的健康發展構成威脅。

整體來看,青島、煙臺和濟寧三地取消首套住房貸款利率下限的政策調整,是在當前經濟和市場環境下,根據地方實際情況作出的積極嘗試。這一政策的實施,既能降低購房者的貸款成本,刺激房地產市場活力,又能增強金融機構的市場靈活性。然而,政策效果的實現需要在實施過程中不斷觀察市場反應,適時作出調整,以確保市場的穩定和健康發展。